来源:镁经高杠杆风险

5258倍认购倍数、1.82万亿港元认购金额,蜜雪冰城的IPO让整个资本市场为之震动。业内人士认为,这次蜜雪冰城将打破“上市即破发”的“魔咒”。

蜜雪冰城的上市,已经演变成一场现象级IPO。

2月26日,蜜雪冰城(证券名称蜜雪集团,股票代码02097.HK)公开发售环节认购结束。根据富途证券的最新数据,蜜雪冰城融资申购倍数达到5324倍,认购金额达到1.84万亿港元,远超2021年快手上市时创下的1.26万亿港元纪录,成为港股新一代“冻资王”。

对比近段时间在港股IPO的公司,“中国版乐高” 布鲁可(00325.HK)认购资金8774.96亿港元,古茗(01364.HK)认购总金额271亿港元,而美妆品牌毛戈平(01318.HK)认购总额超1700亿,更早之前上市的奈雪的茶(02150.HK)认购金额为2200亿港元,蜜雪冰城已呈现出数量级的差距。

认购结束后,投资者对蜜雪冰城的交易热情并没有退去。2月28日,蜜雪冰城“暗盘涌动”。据富途暗盘,当日蜜雪集团涨31.65%,报266.6港元/股,市值1004.49亿港元。

新茶饮企业在港股市场的“破发魔咒”,这次怕是要被打破了。

蜜雪冰城被“哄抢”,新茶饮“魔咒”要被打破了

短短几天内,资本市场对蜜雪冰城爆发出极大热情,认购蜜雪冰城股票被视为“港股共识”。

蜜雪冰城的发行定价高达202.5港元/股,发行市值高达763.55亿港元,这意味着打新的门槛非常之高,一手(100股)就要2万多港元,然而这并没有影响到股民的打新热情。

数据显示,富途证券认购客户超70000人,认购金额高达10757亿港元,富途证券也由此成为香港首家IPO认购额破万亿的券商,占比高达 59%,其次为辉立证券,达到3060亿港元,占比17%,信诚证券、老虎证券等也均超过了千亿港元的认购金额。

在小红书、雪球等平台上,不少股民晒出打新截图,期盼着能够中签一手、赚到一年的奶茶钱。一位股民在社交媒体上表示:“这次打新胜率大于赔率,100倍杠杆认购了一些蜜雪冰城,我觉得破发的可能性极小,但中签概率也低。”有类似想法的股民不在少数。

火爆的行情离不开港股券商的助力。本轮打新中,香港多家券商提供了超过百倍的融资杠杆,富途证券甚至提供最高200倍融资杠杆,股民弹药异常充足。

在国际配售方面,蜜雪冰城引进了5名基石投资者,包括红杉、高瓴资本、美团、英国投资巨头M&G plc旗下的英卓资管和博裕资本,共认购2亿美元(约15.58亿港元),认购股份占全球发售的45.09%,这进一步提高了投资者打新的热情。

700多亿的市值比上轮融资的200亿估值高了三倍,却没阻止这些顶尖的投资机构重仓,基石投资人还有半年到一年的锁定期,可见上述机构对蜜雪冰城足够有信心。

投资者对蜜雪冰城的认购热情还带动了其他几家新茶饮企业的股票上涨。2月26日,奈雪的茶股价大涨33.08%,盘中一度涨41.35%,茶百道、古茗分别涨8.96%、6.18%。2月26日至2月28日,奈雪股价累计上涨57.9%。

新茶饮在资本市场已经很久没有这种热闹场面了,自2021年奈雪的茶上市后,港股市场便一直不看好新茶饮企业,连续三家企业均在上市当天便破发。

这次蜜雪冰城大概率将打破这个“魔咒”。业内人士分析,认购火爆从侧面反映了资本市场对于蜜雪冰城未来股价上涨的信心,从目前的认购情况来看,开盘当天蜜雪冰城“破发”的概率很小。

据“券商中国”报道,纵观港股IPO历史,所有冻资超过6000亿港元的IPO,上市首日均录得升幅。

中国食品产业分析师朱丹蓬认为,蜜雪冰城认购这么高,几乎不可能会破发,它将颠覆资本市场对新茶饮的认知。

海外5000家门店,才是“雪王”最核心的优势

这一现象级IPO的背后,本质是资本对蜜雪冰城规模化能力与供应链壁垒的认可。

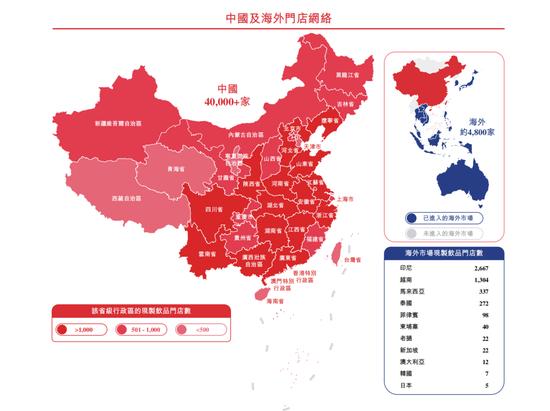

蜜雪冰城以超4.6万家门店(截至2024年底)成为全球门店数量最多的现制饮品企业,覆盖中国99%的县级行政区和东南亚11个国家,其中海外门店约4800家(截至2024年底)。其门店密度在下沉市场尤为突出,三线及以下城市门店占比达57.2%。

这么大的规模,它的业绩还能保持较高的增长速度。2022年、2023年及2024年前9个月,蜜雪冰城总营收分别达到136亿元、203亿元和187亿元,同比增长31.2%、49.6%、21.2%;同期的净利润分别为20亿元、32亿元、35亿元,同比增长5.3%、58.3%、42.3%。

当其他新茶饮品牌为了卷价格、卷规模不得不牺牲一部分利润的时候,蜜雪冰城不但做到了规模增长,还赚得更多了。这得益于它的高效的供应链,蜜雪冰城通过规模化采购摊薄成本,构建起其他同行短期内难以复制的竞争壁垒。

蜜雪冰城自建五大生产基地(总面积79万平方米)和端到端物流体系,覆盖食材生产、仓储到配送全链条,60%的饮品食材为自产,核心原料100%自供,使其采购成本低于行业平均水平10%-20%。德邦证券在其研报中提到,全球“高质平价”茶饮龙头蜜雪冰城本质上是一家超级供应链企业。

这种供应链优势支撑了其“高质平价”策略,2024年前三季度毛利率和净利润率分别达32.4%和18.7%,显著高于同行。资本看重的正是这种对成本结构的绝对控制力。

在中国食品产业分析师朱丹蓬看来,蜜雪冰城最核心的资产,是海外的近5000家门店。因为在海外做供应链比国内做供应链难很多,要考虑不同国家的消费习惯,食品安全标准的差异等诸多因素。蜜雪冰城能在海外开出几千家门店,可见它的供应链能力有多强。

朱丹蓬表示,中国茶饮出海到国外的成功与否,取决于它的供应链的完整度去到多少。如果企业在当地的供应链很成熟的话,肯定是在当地采购原材料最好。

目前来看,能做到这一点的新茶饮企业还很少。据“中国企业报”报道,蜜雪冰城是在东南亚自建工厂和供应链,自主生产核心原材料,在四个主要国家建立本地化仓储体系,采用全产业链模式来基本覆盖现制饮品领域的全品类食材;喜茶也在东南亚建立了严格的供应链管理系统,涉及原材料的采购、存储、运输等多个环节。

相比之下,霸王茶姬和茶百道目前依旧是依靠国内的供应链将原料及包装等产品运输过去。茶百道2023年则在成都建设了中国西南地区生产规模最大的供应链总部,借助地理优势,以保证将产品运出国。

朱丹蓬强调,未来企业竞争的核心就是供应链,产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链并不是一朝一夕可以复制的,没有三五年很难复制。

在供应链能力方面,蜜雪冰城已经大幅领先。上市之后,蜜雪冰城将把募资的66%用于强化供应链,未来其供应链优势还有望进一步增强。

蜜雪冰城最大的挑战,来自它的内部

对于蜜雪冰城而言,完成IPO只是其资本化进程的第一步,如何在激烈的市场竞争中保持增长,才是其面临的最大挑战。

在新茶饮行业充分拥挤之后,蜜雪冰城的增长速度已经开始明显放缓。以蜜雪冰城的门店扩张速度来看,2021年和2022年,蜜雪冰城的门店增长速度分别高达50%和45%,但是最近两年明显放缓,2023年的门店数量增长了30%,2024年前三季度增长了25%。

随着门店增速放缓,公司的营收也开始减速,去年前三季度,蜜雪冰城的营收增长21%,2022年和2023年的增速分别为31.2%和49.6%。营收的下滑也是目前外界比较担心的问题。

目前,蜜雪冰城确定的方向是进一步下沉到乡镇,以及进军海外市场,探索新的蓝海。随着市场环境的不断变化和竞争的日益激烈,蜜雪冰城也面临着诸多挑战。

朱丹蓬表示,蜜雪冰城面临的挑战不是外部挑战,更多是来自内部的挑战,即未来怎样去开拓欧美市场。它现在的门店主要集中在东南亚,要进军欧美等发达国家市场,它的品牌档次可能还不够高。

蜜雪冰城在发达国家的扩张步伐确实很慢。蜜雪冰城在越南用3年时间突破200家门店,5年突破1000家门店;在印尼,蜜雪冰城2年开出317家门店,4年突破2000家门店。而在发达国家,2023年2月蜜雪冰城在澳大利亚开出首店,截至2024年9月30日才12家门店,韩国才7家,日本才5家。

在东南亚市场,蜜雪冰城的产品和营销策略与东南亚当地的文化较为契合。蜜雪冰城通过有效的营销手段,逐渐建立了一定的品牌知名度和影响力,在印尼,遍地都是雪王相关的周边,比如小孩子的书包、玩偶、圆珠笔等。

而在澳大利亚、日本和韩国等发达国家,蜜雪冰城的品牌知名度较低,其低价策略与当地的文化差异较大,蜜雪冰城可能需要重新进行品牌定位,以适应当地市场的需求。

发达国家的供应链建设难度也更大。由于地理距离、物流基础设施、贸易政策等因素的影响,供应链管理的难度和成本大幅增加。例如,从中国进口原材料到澳大利亚的成本远高于东南亚国家。

目前来看,由于价格敏感度、原材料与人力成本、供应链管理难度、品牌认知与文化等方面的差异,蜜雪冰城在东南亚国家的成功经验在发达国家难以复刻。若能拿下欧美发达国家市场,蜜雪冰城的未来不可限量。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖 高杠杆风险

Powered by 联华证券_网上炒股杠杆_专业级网上交易平台 @2013-2022 RSS地图 HTML地图